|

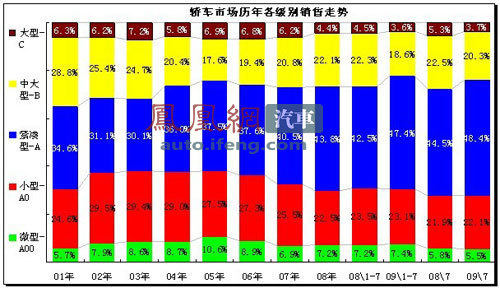

此图应分两部分看,01-08年的走势和09年的变化两部分。

从01年到08年的总体市场走势是高级别下压,A级[综述 图片 论坛]以上车型表现较强。其中02-05年是普级阶段,此时A0+A00 的表现总体稳定,保持在37%-38%的份额水平。A级车成为入门的高增长车型,份额从31%上升到37.5%,逐步超越A0+A00 级的份额。

06-08年是升级阶段,各级政府部门的很多政策引导消费升级,抑制普通消费群体购车,带来小排量的严重萎缩,这从05-08年的AO+A00车型份额走势可以体现,05年的A0+A00的份额为38.1%,06年36.2%,07年32.4%,08年1-7月继续向下突破,但9月后开始逆转。

09年A级车市场份额大幅增长。因1.6升购置税调整,09年A 级市场从08年1-7月的42.5%上升到09年1-7月的47.4%,而7月进一步突破到48.4%的高位。

经济型车(A0+A00)尽管有优惠政策,但自06年以后,市场份额仍略有下降,09年A0级小型车份额下降,如果安排量计算,1.5升以下的A0级轿车下降得更厉害。可见小型车用户向上升级趋势明显,09年的A0+A00的份额为30.5%(08年同期30.7%),7月已经回落到27.6%(08年同期27.5%),09年总体低于07年的水平0.2个百分点。经济型轿车份额回落减缓主要是1.6L高端小型轿车与中低端紧凑型轿车在竞争中走强。

经济型车中A00级入门级消费群体阶段性增长,A00 级微轿的市场份额在08年9月后持续增长,09年1-7月仅为7.4%,但仍未回升到06年的水平,09年7月已经出现明显回落趋势。

在1.6升轿车和微客市场高增长的分流下,微轿的份额回升压力较大,1.5升以下的A0 级小型车同样体现出增长的乏力。小型车市场一路下滑,从02年的29.5%一路下滑到08年的22.5%。09年虽然1-7月似乎高于08年全年水平,但09年1-7月23.1%,仍低于08年同期23.5%约0.4个百分点,未来下滑趋势仍存在。 |

收藏

收藏 分享

分享 有用

有用 无用

无用