|

时值新旧年轮换,各家大行相继推出对中国或全球的2011年宏观展望报告。GDP增速降缓、通胀高企、人民币推进国际化、经济结构向消费驱动转型皆为共识。而在一致的大方向下,各家时有不同版本的采样分析与有趣预测。

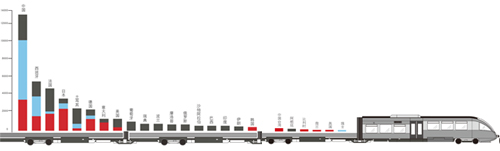

野村证券用高铁线路长度比较来证明,虽然已经是世界上第二大经济体,但中国的高速发展阶段远未结束。到2012年末,中国拥有的高铁线路长度将超过世界其它国家的总和。野村证券估计2010年中国的一般进口总额有0.75万亿美元,而按照过去5年24%的平均增速,中国的一般进口将在2016年超越美国。借助于中国的持续高速增长,亚洲其它地区获得了一个隶属本地区的、强劲的、独立的增长引擎。

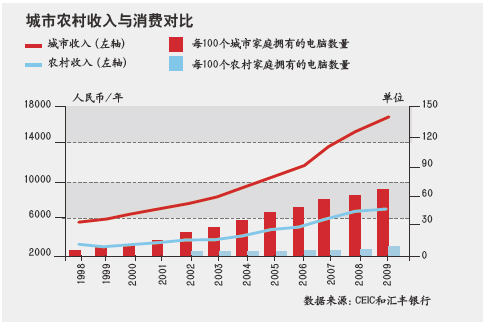

汇丰选择了个人电脑作为比对消费品,论证农村的购买力巨大。图表显示农村与城市每100个家庭拥有的电脑数量差距远远悬殊于其收入差距。汇丰认为,农村购买力将在未来几年成为推动中国消费的至关重要因素。2010年前三季度,农民收入同比增长9.7%,高于城镇居民的7.5%。提高农产品最低收购价格以及增加补贴以鼓励农产品生产,将继续支撑农村家庭收入的快速增长。这将进一步缩小城乡收入的差距,拉动对家电、汽车和服务的需求。

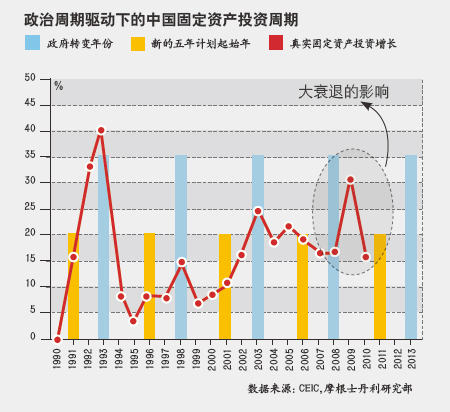

【摩根士丹利认为,中国的固定资产投资周期往往会随着政府换届而加速。从1990年代以来的经验看,中国的投资周期与政府的换届周期是一致的,每5年出现一次。如果这个模式不变,那么中国的固定资产投资周期将在未来两年至2013年初进入上升阶段。未来几年的固定资产投资增长的上行风险会增加通胀回升的压力。】

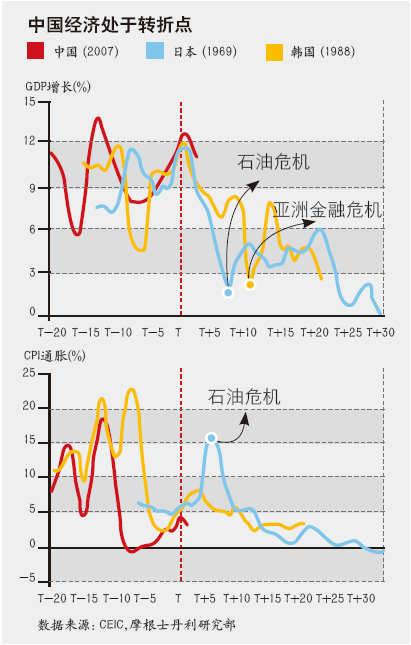

【摩根士丹利认为,中国的经济现在正处于一个类似于日本40年前和韩国20年前的经济转折点。如果历史有借鉴作用,那么在超越这个转折点之后,中国整体的国内生产总值增速将会减缓,通胀将会加速。】

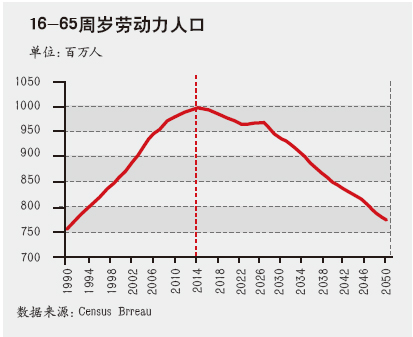

【德意志银行根据美国数据库Census brreau的数据做出的人口结构模型预计称,受到1970年代末开始实施的计划生育政策影响,中国的劳动力供给在2014年见顶,此后大幅度下降。这是中国经济结构转型的根本动因。】

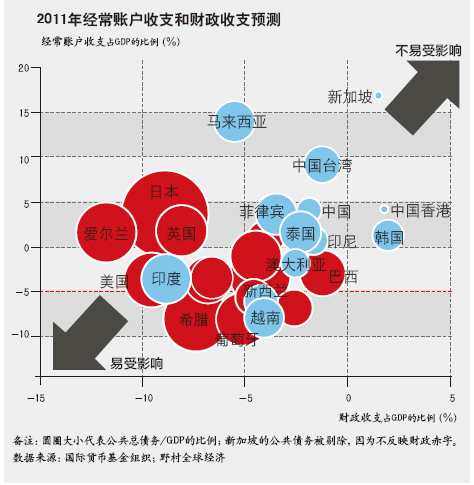

【野村证券认为,面对资本大量涌入、大宗商品涨价的双重打击,亚洲的其它经济体很可能跟随中国推出食品能源补贴以及价格控制措施来保护低收入家庭,或者削减进口税来增加国内供给。这可能导致财政收支和经常账户收支恶化。为此,菲律宾、越南,尤其是印度最容易遭遇“国际资本流入急停”的冲击(指投资者开始关注主权风险)。而香港则是最容易遭遇资产价格泡沫破灭影响的经济体。】

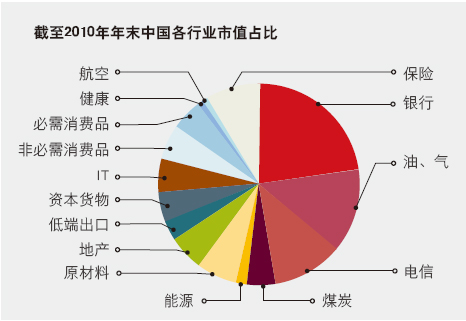

【德意志银行认为,经济转型对占股市市值2/3的公司来说是长期利空,利空行业包括银行、石油、煤炭、电力、原材料、电信受害者、低端出口等。而旅游、消费、医疗保健、保险等占市值1/3的行业将从转型中受益。】 |

收藏

收藏 分享

分享 有用

有用 无用

无用